Options Lab | 为什么我不建议你投资Covered Call ETF?

策略的真相,往往埋在结构深处

Covered Call ETF,正在成为美股投资者眼中的“收租神器”。#JEPI 和 #JEPQ 每月分红、年化动辄10%+,在高利率与高不确定性的时代,看上去就像一台自动吐钞机,尤其对想要“养老靠现金流”的投资者充满吸引力。

但投资的真相,往往埋在结构深处。你以为的“稳稳幸福”,可能只是用未来涨幅换来的现在安慰。今天我们就拆开JEPQ这只明星产品,看看它到底是“理财利器”,还是“慢性失血”的结构陷阱。

什么是 Covered Call ETF?

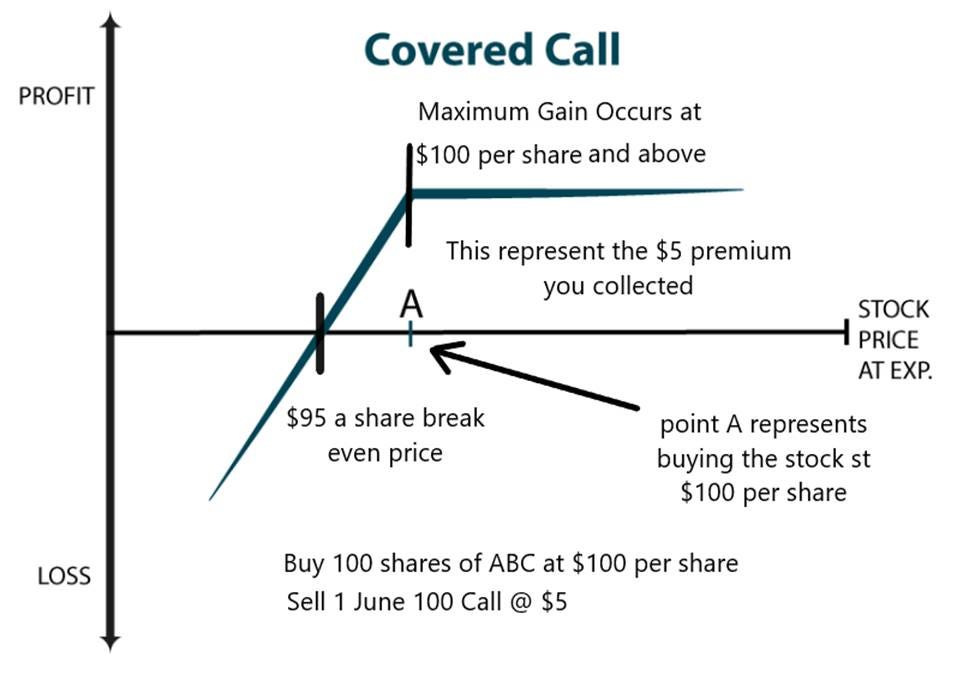

Covered Call,也叫“备兑认购期权”,是一种经典的期权组合策略——边持股,边卖Call。

具体来说,就是投资者在持有一篮子股票的同时,持续卖出等量的看涨期权,用换来的权利金转化为每月分红。听上去就像是给股票加了一层“收租属性”:涨不动的时候,也能靠时间赚点现金流。

这种结构的吸引力,在于它每月都能像发工资一样“定期打款”,显得格外稳妥,表面看起来确实像是源源不断的稳健收入。

Covered Call ETF 的典型代表

在美股市场,目前主流的 Covered Call ETF 主要包括以下几类:

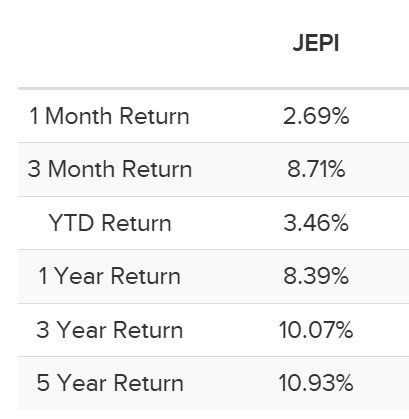

JEPI(JPMorgan Equity Premium Income ETF):挂钩S&P 500,采用主动选股+股权票据(ELN)结构,风格偏保守,波动率较低,主打稳健分红。2025年7月管理规模达 412亿美元,管理费为 0.35%,是当前AUM最大的一只“收租ETF”。

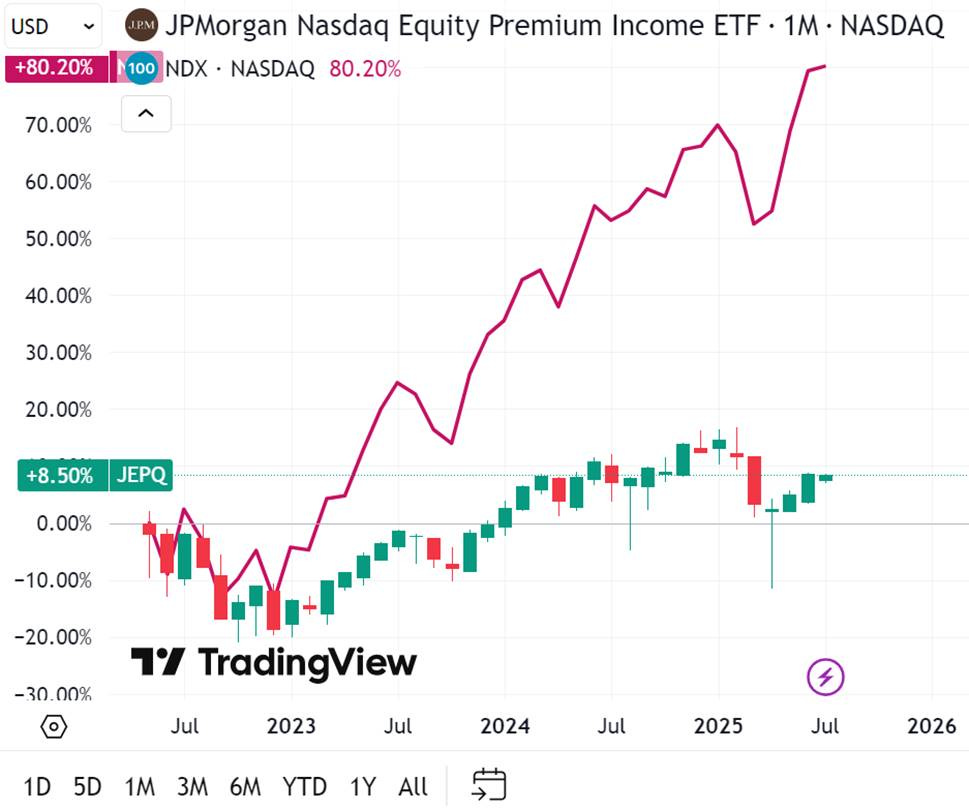

JEPQ(JPMorgan Nasdaq Equity Premium Income ETF):核心配置为大型科技股,结构更接近纳指100,波动性与收益率都较高,但上涨空间容易因持续卖Call而被封顶。2025年7月管理规模为 282亿美元,同样收取 0.35% 的管理费。

QYLD / XYLD / RYLD(Global X系列三兄弟):分别挂钩纳指100、标普500、Russell 2000,采用“满仓正股 + 全部写Call”结构,权利金充沛、分红率极高,但几乎完全丧失上涨弹性,适合极度追求现金流的投资者。

QYLG / XYLG:为“增强版”Global X ETF,仅覆盖部分持仓卖Call,试图在收租与涨幅之间取得平衡,结构更温和,长期表现更接近指数。

在 A股市场,目前尚未有封装完备的 Covered Call ETF,但投资者可自行“拼装”出类似结构:

比如,持有510050(上证50ETF)或588000(科创50ETF),同时在上交所期权市场上卖出近月、价外Call,便能实现主动式时间价值收租。这类策略的收益结构与美股的Covered Call ETF相似,但灵活性更强,且滚动空间更大。

值得一提的是,部分基金公司也在探索“期权增强型”产品,通过结构化策略替代传统的股息基金与债券类固收产品。这类基金虽然尚处早期,但有望成为未来A股市场的“JEPI雏形”。

Covered Call ETF 的核心问题

涨得不多,跌时照跌?

看起来很香的分红,其实背后藏着结构性陷阱。

Covered Call 策略的天然缺陷有两个:

一旦标的上涨过快,超过所卖 Call 的行权价,上涨空间就会被锁死;

一旦市场下跌,正股跟着下跌,期权费也救不了场,无法形成有效保护。

这类策略最擅长的,是在温和震荡的行情中“赚时间”。但一旦遇上趋势性行情,无论是猛涨还是急跌,都容易陷入“涨有限、跌无底”的尴尬境地。

说白了,它不是一个全天候系统,更像是一个“温吞型收租人”——平时勤快,关键时刻掉链子。

以 JEPQ 为例,它主要配置大盘科技股,每月通过卖出近月 Call 获取权利金,看起来是“涨了有钱拿、横盘也能赚”的理想结构。

但现实是:

牛市中上涨被封顶,Call像天花板一样压着;

熊市中正股净值继续回落,期权费杯水车薪;

分红看似稳定,实则是透支未来上涨空间来“提前变现”。

你以为它在“收租”,其实是在卖掉明天的收益,换今天的一点安全感。

从长期表现来看,JEPQ 不仅跑输纳指100指数(NDX),在回撤控制上也无优势可言。它更像是一个典型的“capped upside, full downside exposure”陷阱。

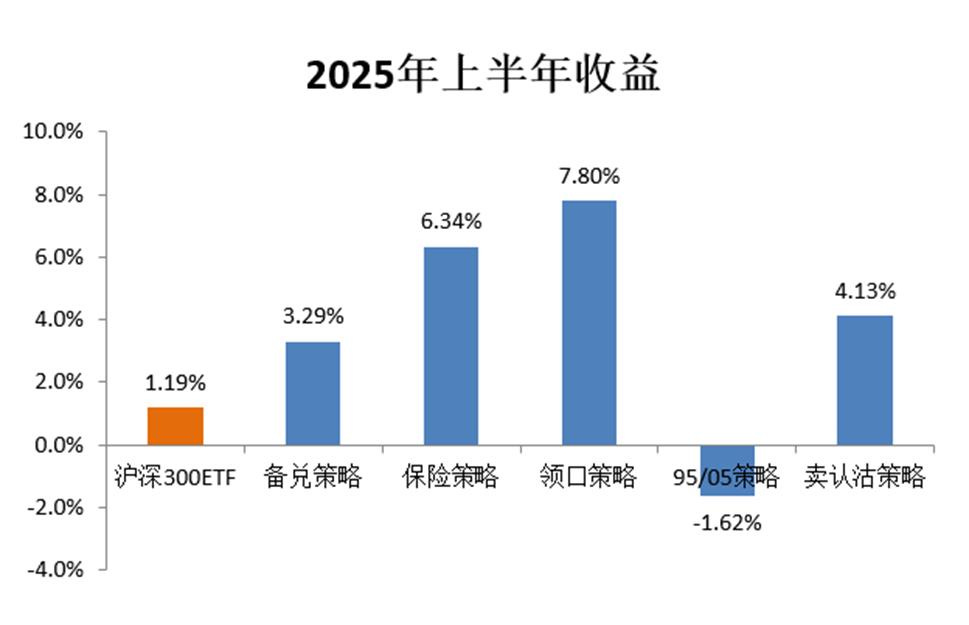

类似的情况也出现在 A 股市场。2025年上半年,沪深300小幅上涨,各类策略横向比拼,Covered Call 策略在回测中收益与风险严重错配,仅排名倒数第二,进一步印证其对趋势行情的适应能力较弱。

策略属性:Covered Call 并不“中性”,而是方向性的慢刀子

很多人以为 Covered Call 是“低波稳健收租”的中性策略,实际上,它是一种典型的正 Delta 策略,高度依赖于正股价格温和上涨,才能维持收益节奏。

一旦市场进入趋势性下跌阶段,三重压力便会同时到来:

正股回撤拖累净值;

波动率降低,期权费收入缩水;

持仓成本提高,“分红”变得虚胖。

这时候的 Covered Call,更像是在慢性失血。看似每月都有“打款”,但本金在缓慢蒸发。

你以为你在“稳稳收租”,但其实可能正在被悄悄掏空。

替代方案:主动滚动的时间价值收租系统

与其把希望寄托在封装好的 ETF 上,不如亲手搭建一套更灵活、更抗风险的主动期权收租系统。

核心思路是:“持币慎接货,以时间换收益”,通过结构设计和周期滚动,打造一个可以穿越牛熊的稳定现金流引擎。

比如: