Options Lab | 保险从来不是用来赚钱的,而是防止你在在暴风雨中做错事

不要等下雨后再买伞

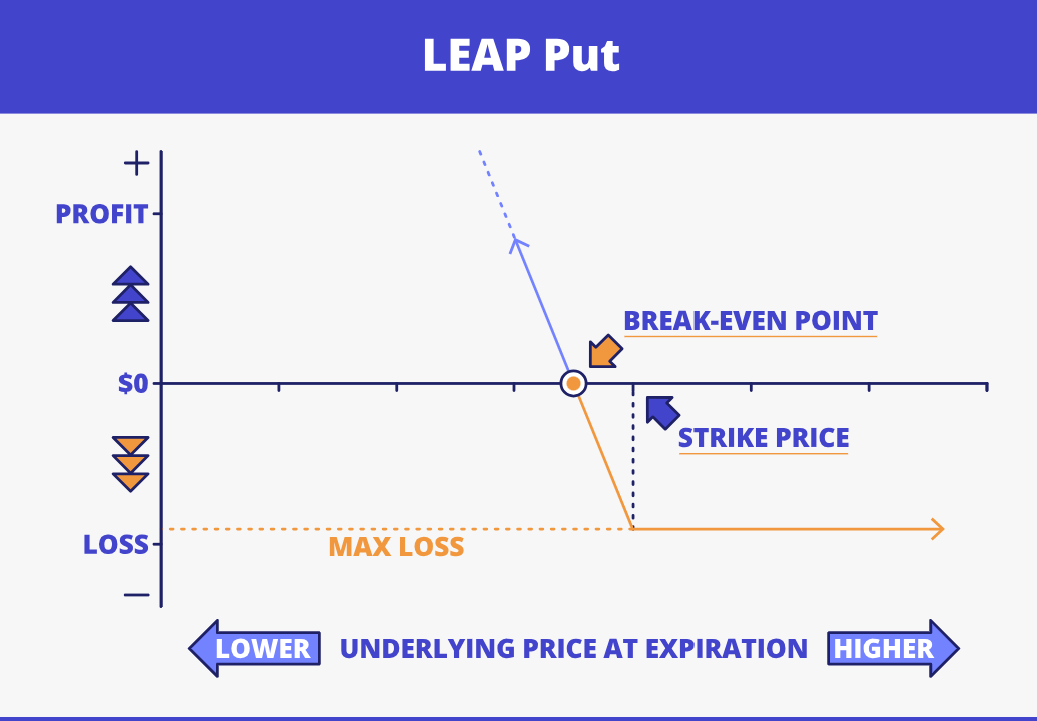

很多人第一次听到“长期保险(LEAPS Put)”,第一反应都一样:

买了要花钱,roll 还要继续花钱。

既然一直在付费,那它到底保护了什么?

这个问题问得非常好。

因为如果这一层想不通,任何“保险仓”,最后都会死在心理上。

一、先说结论:保险买的不是收益,是自由

保险的意义,从来不是让那张单子本身赚大钱。

它真正买下来的,是一项更贵的东西:

在极端行情里,你依然可以按原计划操作的权利。

换句话说,roll 的成本,不是浪费。

那是你为系统续命、为节奏续航、为情绪稳定缴的年费。

投资里最贵的,从来不是亏损;

而是你在最坏的时候,被市场逼着做出本不该做的动作:

提前滚动、被迫扩价差、牺牲时间价值,甚至停机离场。

真正毁掉复利的,不是一笔亏损,

而是那一次,你退出了系统。

二、第一性原理:保险买的,是三样无形资产

第一,决策权不被剥夺。

没有保险,SPY、QQQ、沪深300这些收租仓一旦同时承压,你依然能滚,但会越滚越“别扭”。

不是你不会,而是你开始被仓位和情绪推着走。

保险的价值,是让你在最糟糕的几天里,依然像平时一样冷静。

第二,系统不中断。

作为卖方,你追求的不是一笔神单,而是周滚、月滚、年复一年。

真正的卖方系统,更像钟表:

近端收租仓负责赚钱,远端保险仓负责兜底。

一个赚时间,一个挡黑天鹅。

只要飞轮不停,复利就还活着。

第三,把未知的大亏,换成已知的小支出。

这才是保险最朴素的数学本质:

没有保险:亏损是肥尾分布

有了保险:最坏情况被截断,尾部风险得到大幅缓解

你不是在追求“值回票价”,

而是在给自己的系统买一个上限。

三、一个反直觉的事实——保险不是必需品

必须把“否定选项”讲清楚。

如果你当前满足条件:

那么你的风险,并不是“系统生存问题”,

而更多是收益波动与心理波动: